Sommaire

- Naviguer entre les exigences françaises, UE et locales en 2024-2025

- Le triple ancrage juridique : comprendre la complexité des DOM

- CSRD et DOM : convergence réglementaire et adaptations locales

- L'évolution réglementaire 2024-2025 : les nouveaux défis

- Gouvernance RSE adaptée : les spécificités institutionnelles

- Cas pratique : l'application concrète en 2024-2025

- Perspectives 2025-2030 : Vers une RSE Ultramarine Différenciée

- Recommandations Stratégiques pour les Entreprises Réunionnaises

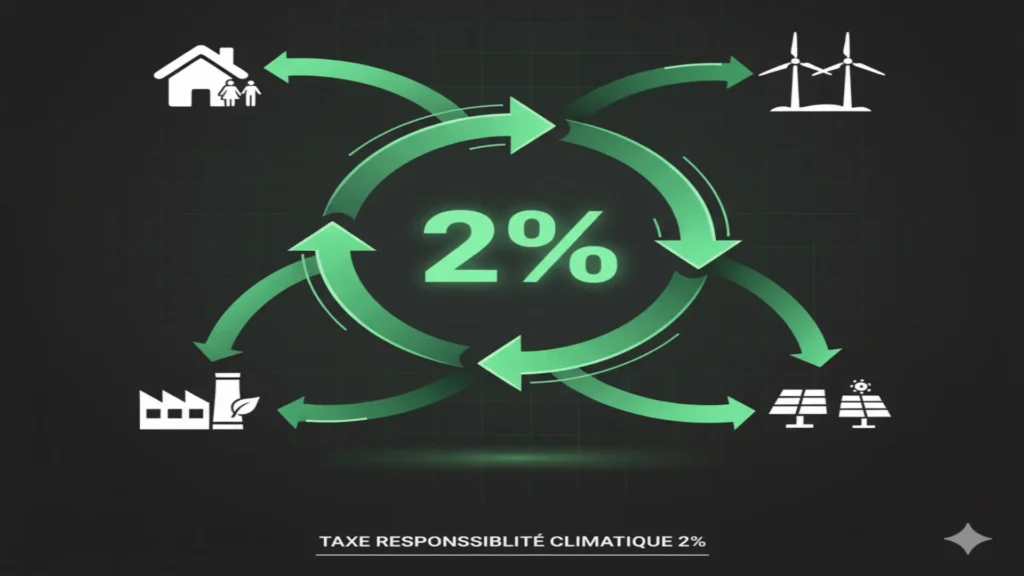

Alors que la France explore des concepts fiscaux innovants comme la Taxe Responsabilité Climatique 2%, Maurice concrétise cette approche avec l'introduction de la Corporate Climate Responsibility (CCR) Levy, créant un laboratoire d'expérimentation grandeur nature pour la fiscalité climatique..

Sources

Sources complémentaires

-

Article précédent

FEDER 2021-2027 à La Réunion : levier RSE de 1,236 Md€

-

Article suivant

Économie circulaire à La Réunion : stratégie et opportunités